Jakie korzyści dają ulgi IP Box i B+R? Kto może obniżyć swoje podatki dzięki wskazanym wyżej ulgom?

Opracowanie nowego produktu lub usługi lub wdrożenie usprawnień do procesów zachodzących w firmie wymaga często dużych inwestycji finansowych. Przedsiębiorcy, którzy zdecydują się na taką inwestycję mogą jednak korzystać z różnych ulg i dotacji ułatwiających realizację projektu.

Czym jest ulga B+R?

Ulga B+R jest instrumentem wsparcia działalności badawczo rozwojowej, który w ostatnich latach zyskuje na atrakcyjności za sprawą korzystnych zmian w kalkulacji kosztów do odliczenia. W wyniku wejścia w życie ustawy o zmianie niektórych ustaw w celu poprawy otoczenia prawnego działalności innowacyjnej od 1 stycznia 2018 r. każdy przedsiębiorca prowadzący prace B+R może odliczyć do 100% poniesionych nakładów. Ulga B+R jest wyjątkowo atrakcyjnym instrumentem wsparcia działalności innowacyjnej nie wymagającym skomplikowanej procedury aplikacyjnej. Przedsiębiorca na podstawie poniesionych w danym roku podatkowym nakładów na działalność badawczo-rozwojową oblicza wartość ulgi B+R, która pomniejsza podstawę opodatkowania.

Ulga B+R polega na możliwości obniżenia podstawy opodatkowania PIT/CIT w związku z wydatkami poniesionymi na działalność badawczo-rozwojową. Dzięki temu koszty przeznaczone na badania lub rozwój dla celów podatkowych mogą być uwzględniane dwukrotnie.

Przychody – koszty uzyskania przychodu (w tym koszty B+R) = dochód

Dochód – odliczenia (np. ZUS) – ulga B+R (równa kosztom B+R) = podstawa opodatkowania

Uciążliwością ulgi B+R jest konieczność odrębnego ewidencjonowania kosztów badawczo-rozwojowych. Należy również pamiętać, że nie wszystkie koszty mogą być uwzględnione przy wyliczaniu ulgi. Jednorazowy wysiłek podjęty w celu dostosowania ewidencji księgowej do możliwości skorzystania z ulgi B+R będzie jednak procentował w kolejnych latach w postaci niższego podatku dochodowego.

Lista kosztów kwalifikowanych, czyli kosztów, które mogą być odliczone w ramach ulgi.

Koszty kwalifikowane to wydatki znajdujące się w katalogu kosztów kwalifikowanych ustalanym na podstawie przepisów ustaw podatkowych.

Katalog kosztów kwalifikowanych ukształtowany został w art. 18d ustawy o podatku dochodowym od osób prawnych oraz w art. 26 ustawy o podatku dochodowym od osób fizycznych. Należą do nich koszty:

- pracy

- nabycia materiałów, surowców, sprzętu

- wykonania ekspertyz, badań i opinii

- uzyskania tytułów ochronnych na wynalazki oraz wzory użytkowe i przemysłowe

- odpisy amortyzacyjne od środków trwałych

Koszty pracy

Do kosztów pracy zaliczymy kwoty wypłacane jako wynagrodzenia z tytułu umów o pracę, zlecenia oraz o dzieło (w ujęciu miesięcznym). Kosztami kwalifikowanymi są wynagrodzenie podstawowe oraz wszelkiego rodzaju składniki dodatkowe wynagrodzenia np. premie i dodatki. Do kosztów wynagrodzenia dolicza się naliczone i zapłacone związku z wykonaniem ww. umów składki na ubezpieczenia społeczne.

Koszty materiałów, surowców i sprzętu

Koszty kwalifikowane, w rozumieniu ustaw podatkowych, stanowią ciężary poniesione na nabycie materiałów, surowców oraz specjalistycznego sprzętu (niebędącego środkami trwałymi). Odliczyć od podstawy opodatkowania można również koszty poniesione na korzystanie z aparatury naukowo-badawczej (w ramach usługi zewnętrznej) .

Koszty wykonania ekspertyz, badań i opinii

Korzystający z ulgi B+R może rozpoznać jako koszty kwalifikowane wydatki na ekspertyzy, opinie, usługi doradcze oraz usługi o podobnym charakterze. Kryterium warunkującym możliwość skorzystania z ulgi w tym zakresie jest wybór podmiotu realizującego usługi. Od podstawy opodatkowania odliczyć można wynagrodzenie wypłacane uczelniom, federacjom uczelni lub instytutom PAN.

Koszty uzyskania tytułów ochronnych na wynalazki, wzory użytkowe i przemysłowe

Istnieje duże prawdopodobieństwo, iż rezultat działalności badawczo – rozwojowej podlegał będzie ochronie prawno – autorskiej. Możliwe jest także, iż twórca będzie miał możliwość objęcia rezultatów działalności badawczo – rozwojowej ochroną wynikającą z przepisów prawa własności przemysłowej. Koszty poniesione w związku z uzyskaniem oraz utrzymaniem patentu, prawa ochronnego na wzór użytkowy czy prawa z rejestracji wzoru przemysłowego są kwalifikowane do odliczenia w ramach ulgi B+R.

Odpisy amortyzacyjne – środki trwałe i wartości niematerialne i prawne

Za koszty kwalifikowane uznaje się również odpisy amortyzacyjne od środków trwałych oraz wartości niematerialnych i prawnych wykorzystywanych w działalności badawczo – rozwojowej. Z tej grupy, co do zasady, wyłączyć należy odpisy amortyzacyjne od samochodów osobowych oraz budynków, budowli oraz lokali.

Odpisy amortyzacyjne od kosztów prac rozwojowych

Przedsiębiorcy rozliczający odpisy amortyzacyjne od kosztów prac rozwojowych mogą odliczyć od podstawy opodatkowania ww. odpisy amortyzacyjne w takiej wysokości, w jakiej obejmują one wydatki wskazane powyżej.

Specjalne zasady dotyczące rozliczeń podmiotów posiadających status centrum badawczo – rozwojowego (CBR)

Powyższe ograniczenia nie mają w pełni zastosowania do podmiotów posiadających status centrum badawczo – rozwojowego. Ustawy podatkowe przyznają im określone przywileje. CBR nie są objęte choćby ograniczeniami co do rozliczania kosztów ekspertyz nabytych wyłącznie od uczelni lub instytutów PAN. Podmioty ze statusem CBR mogą w ramach ulgi odliczyć odpisy amortyzacyjne od środków trwałych w postaci budowli, budynków i lokali.

Brak możliwości rozliczenia kosztów

Kwotę kosztów kwalifikowanych podatnik odlicza od podstawy opodatkowania. Jeśli podatnik rozpozna stratę lub nie ma możliwości odliczenia całości kosztów kwalifikowanych, odlicza koszty kwalifikowane w sześciu kolejnych latach następujących po roku, w którym miał prawo skorzystać z ulgi.

Cashback

Ciekawe rozwiązanie ustawy podatkowe przewidują dla start-upów w pierwszym roku ich istnienia. Jeśli nie mają możliwość odliczenia od podstawy opodatkowania kosztów kwalifikowanych, nie muszą czekać aż taka sposobność nadarzy się w przyszłości. Urząd skarbowy wypłaca im kwotę o jaką zostałby obniżony podatek w wyniku skorzystania z ulgi. Powyższe ma zastosowanie także w drugim roku działalności dla mikro, małych i średnich przedsiębiorców.

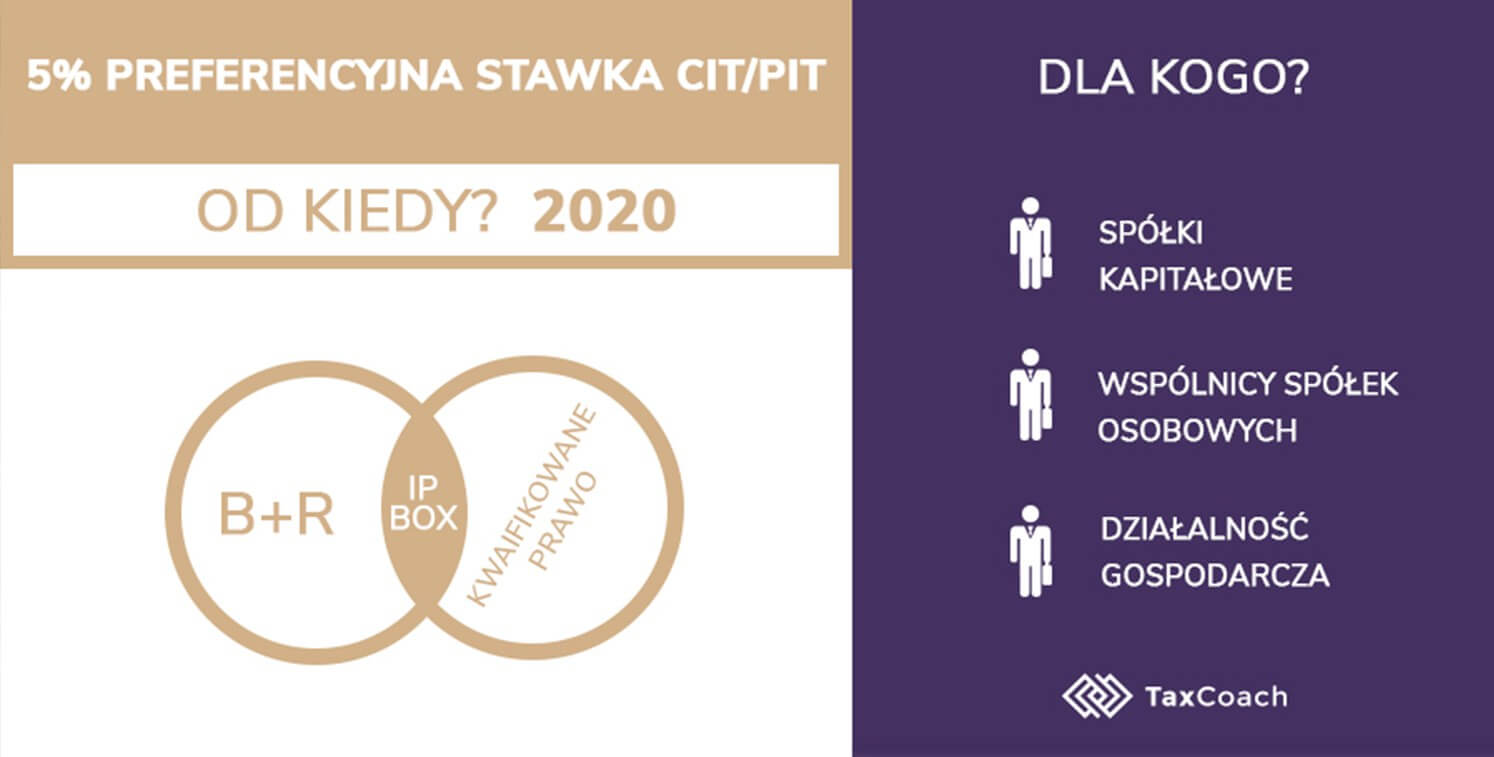

Co to jest IP Box?

IP Box to preferencyjne opodatkowanie dochodów uzyskiwanych ze sprzedaży produktów lub usług wytwarzanych w oparciu o prawo własności intelektualnej. Rozwiązanie ma służyć zwiększeniu atrakcyjności prowadzenia w Polsce działalności badawczo-rozwojowej. Ma zachęcać przedsiębiorców do odważniejszego szukania potencjału biznesowego w prawach własności intelektualnej. Tym samym to ważny krok na drodze do gospodarki opartej o wiedzę.

Kto może skorzystać z IP Box?

Przedsiębiorcy, którzy osiągają dochody z prawa własności intelektualnej (IP) uzyskanego z działalności badawczo-rozwojowej (B+R) lub z usług B+R zakupionych od innych podmiotów, ale przez siebie opatentowanych, będą mogli korzystać z preferencyjnej stawki w podatku CIT lub PIT.

Warunkiem koniecznym dla skorzystania z IP Box jest prowadzenie działalności badawczo-rozwojowej bezpośrednio związanej z wytworzeniem, rozwinięciem lub ulepszeniem kwalifikowanego prawa własności intelektualnej.

Żeby skorzystać z tego rozwiązania konieczne jest spełnienie kilku aksjomatów.

Aksjomat 1

Dochody z praw własności intelektualnej

Zgodnie z przepisami, 5% stawkę podatku będzie można zastosować jedynie do dochodów z wskazanych w ustawie praw własności intelektualnej, tzw. kwalifikowanych praw własności intelektualnej.

Za kwalifikowane prawa uprawniające do 5% stawki podatku uznajemy:

- patent,

- prawo ochronne na wzór użytkowy (wzór użytkowy obejmuje np. nowe funkcje mebla albo sposób techniczny jego wykonania)

- prawo z rejestracji wzoru przemysłowego (wzór przemysłowy obejmuje np. inny kształt, kolor itp. np. mebla)

- prawo z rejestracji topografii układu scalonego

- dodatkowe prawo ochronne dla patentu na produkt leczniczy lub produkt ochrony roślin (uzyskanie patentu jest procesem długotrwałym, toteż w przypadku leków (cząstek aktywnych) stosuje się dodatkowe prawo ochronne, które przedłuża ochronę patentową)

- prawo z rejestracji produktu leczniczego i produktu leczniczego weterynaryjnego dopuszczonych do obrotu, (w przypadku leków, patent jest udzielany na cząstkę aktywną. Dla leku (produkt rynkowy, składający się z cząstki aktywnej i substancji wspomagających itp.) stosuje się prawo z rejestracji leku)

- wyłączne prawo, o którym mowa w ustawie z dnia 26 czerwca 2003 r. o ochronie prawnej odmian roślin (Dz. U. z 2018 r. poz. 432),

- autorskie prawo do programu komputerowego

Ważne jednak żeby te prawa zostały wytworzone, rozwinięte lub ulepszone w ramach prowadzonej przez przedsiębiorcę działalności badawczo-rozwojowej (B+R).

Aksjomat 2

Scharakteryzowanie proporcji

Preferencyjną stawkę podatku można zastosować do tzw. dochodu kwalifikowanego. Dochód ten to iloczyn całego dochodu z kwalifikowanych praw własności intelektualnej i tzw. wskaźnik Nexus.

Wskaźnik ten oblicza się z poniższym wzorem:

Gdzie poszczególne litery oznaczają koszty faktycznie poniesione przez przedsiębiorcę na:

a – prowadzoną bezpośrednio przez podatnika działalność badawczo–rozwojową związaną z danym prawe;

b – nabycie wyników prac badawczo–rozwojowych związanych z danym prawem od podmiotów niepowiązanych;

c – nabycie wyników prac badawczo–rozwojowych związanych z danym prawem od pomiotów powiązanych, oraz

d – nabycie przez podatnika kwalifikowanego prawa własności intelektualnej.

Aksjomat 3

Rodzaj umowy

5% stawkę podatku będzie można zastosować do dochodów wynikających z umów:

- licencyjnych,

- sprzedaży,

- sprzedaży produktów lub usług gdzie w cenie (wynagrodzeniu) uwzględniana jest cena danego prawa,

- a także z odszkodowań za naruszenie ww. praw.

Aksjomat 4

Wyodrębniona księgowość

Przepisy wskazują w jaki sposób należy prowadzić księgowość, aby możliwe było skorzystanie z preferencyjnej stawki. I tak koniecznie jest m.in. wyodrębnienie każdego z praw w prowadzonych księgach oraz prowadzenie stosownej ewidencji pozwalającej na przypisanie przychodów i kosztów do danego prawa (grupy praw). Ewidencja ta ma pozwolić na ustalenie wysokości dochodu (straty) z danego prawa.

Od kiedy?

W 2020 r. przedsiębiorcy będą mogli po raz pierwszy skorzystać z ulgi podatkowej IP Box, która daje im prawo rozliczyć dochody pozyskane w 2019 r.

Jak skorzystać z niższej stawki podatku?

Preferencja IP Box jest rozwiązaniem, z którego podatnik może skorzystać po zakończeniu roku podatkowego w zeznaniu rocznym.

W trakcie roku podatkowego podatnicy płacą zaliczki na podatek według stawki ogólnej (9% lub 19 % – podatnicy CIT, 17%/32% -skala podatkowa albo 19% – podatnicy PIT ).

Podatnik, który spełnia warunki określone w przepisach o IP Box, deklaruje w zeznaniu rocznym wysokość dochodu z kwalifikowanego IP wyodrębnionego z ogólnego dochodu osiągniętego w ciągu roku podatkowego. Następnie do kwalifikowanego dochodu z kwalifikowanego IP podatnik stosuje 5% stawkę podatku zamiast stawki ogólnej.

Cel

Rozwiązanie IP Box zaprojektowane zostało z myślą o:

- zwiększeniu zatrudnienia w sektorze badań i rozwoju w sektorze prywatnym,

- pobudzeniu inwestycji w badania i rozwój firm, które skorzystały z funduszy UE na rozwój własnych jednostek badawczo-rozwojowych,

- zwiększeniu liczby zgłoszeń patentowych i patentów wydawanych przez Urząd Patentowy w Polsce oraz liczby patentów europejskich i międzynarodowych uzyskanych przez polskie podmioty,

- zwiększeniu świadomości przedsiębiorstw w zakresie praw IP jako potencjalnych źródeł dochodu.

IP Box to element polityki prorozwojowej funkcjonujący w wielu państwach, które postawiły na innowacyjność, jako koło napędowe gospodarki. Stanowi też odpowiedź na postulaty środowiska przedsiębiorców zgłaszane w trakcie prac nad rządową Białą Księgą Innowacyjności. Rozwiązanie typu IP Box wdrożone zostało m.in. w Izraelu, Holandii, Wielkiej Brytanii, Irlandii czy Luksemburgu.

Warunkiem skorzystania zarówno z ulgi B+R, jak i IP Box jest prowadzenie przez podatnika działalności badawczo-rozwojowej. Nie oznacza to automatycznie, że z ulg mogą korzystać wyłącznie centra badawcze. Działalnością badawczo-rozwojową są bowiem czynności prowadzone w celu zdobycia nowej wiedzy, opracowania nowych produktów, procesów lub usług albo wprowadzania ulepszeń. Działalność tę może prowadzić zarówno duża korporacja międzynarodowa, jak i mały start-up. Istotne jest natomiast to, aby prace trwały nad innowacyjnym i nowym produktem, procesem lub usługą.

IP BOX i ulga B+R wzajemnie się uzupełniają. Pierwsza z zachęt podatkowych obejmuje preferencyjną stawką opodatkowania dochody z komercjalizacji praw własności intelektualnej. Muszą być one wytworzone, rozwinięte lub ulepszone w ramach działalności badawczo-rozwojowej przedsiębiorcy. Natomiast ulga B+R zmniejsza podstawę opodatkowania w związku z prowadzeniem działalności badawczo-rozwojowej.

Przedsiębiorca planujący skorzystanie z IP Box będzie zobowiązany do prowadzenia ewidencji rachunkowej umożliwiającej ustalenie przychodów, kosztów uzyskania przychodu i dochodu oraz wyodrębnienia kosztów B+R przypisanych do konkretnego prawa własności intelektualnej. Podejście projektowe do rozliczania kosztów stanowi zasadniczą różnicę między ulgą B+R a IP Box. W przypadku tej drugiej ulgi konieczne jest prowadzenie szczegółowej ewidencji rachunkowej. Umożliwi to wykazanie związku między dochodem kwalifikującym się do ulgi a wydatkami poniesionymi w celu uzyskania kwalifikowanego prawa własności intelektualnej.

Zakres naszych kompetencji

- Sprawdzamy i analizujemy możliwości wdrożenia ulg

Nasi certyfikowani doradcy przeprowadzają audyt pod kątem możliwości optymalizacji podatkowych związanych z wykorzystaniem ulgi B+R oraz IP Box, którego wynikiem są rekomendacje dot. wdrożenia najkorzystniejszych rozliczeń dla podatnika.

- Rekomendujemy w obszarze prowadzenie ewidencji rachunkowej

Konstruujemy rekomendacje niezbędnych zmian w polityce rachunkowości, w szczególności dotyczących odrębnego ewidencjonowania nakładów na B+R lub też przychodów, kosztów uzyskania przychodów i dochodu (straty), przypadających na każde kwalifikowane prawo własności intelektualnej.

- Diagnozujemy dochody lub koszty kwalifikowane

Nasz zespół dokonuje kwalifikacji kosztów lub dochodu, które można przypisać do ulgi B+R lub IP Box oraz doradza w zakresie zawierania umów związanych z kwalifikowanymi prawami własności intelektualnej i wykorzystaniem ulgi B+R.

- Gwarantujemy pełne bezpieczeństwo korzystania z ulgi

Wnioskujemy o interpretacje podatkowe oraz opinie o kwalifikowalności działalności jako B+R w celu zapewnienia bezpieczeństwa korzystania z ulg.